你知道吗?在财务的世界里,有一个神秘的科目,它就像是一位默默无闻的守护者,时刻守护着企业的应收账款。它就是——坏账准备。那么,这个坏账准备究竟是个啥?它又隐藏着哪些不为人知的秘密呢?让我们一起揭开它的神秘面纱吧!

坏账准备:你的应收账款守护神

想象你是一位企业的财务小能手,每天都要和各种各样的账目打交道。突然有一天,你发现有一笔应收账款,客户已经消失了,钱也追不回来了。这时,坏账准备就登场了!它就像是一位守护神,提前为你准备好了这笔损失的资金,让你在财务报表上看起来依然风光无限。

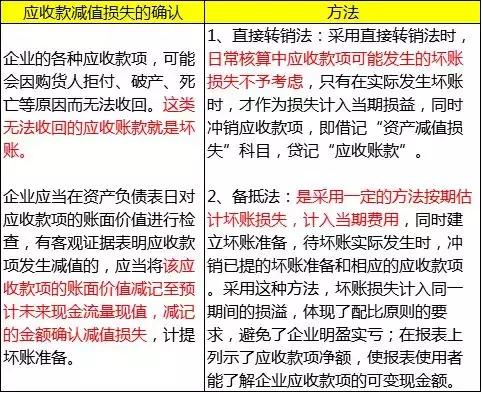

坏账准备,顾名思义,就是为了应对可能发生的坏账损失而设立的一笔准备金。它属于负债类科目,具体来说,它属于资产减值损失科目。简单来说,就是当你预计到某笔应收账款可能无法收回时,你就可以提前计提这笔坏账准备,以备不时之需。

坏账准备的计提方法:余额百分比法、账龄分析法、销货百分比法、个别认定法

坏账准备的计提方法有很多种,常见的有余额百分比法、账龄分析法、销货百分比法和个别认定法。

- 余额百分比法:这种方法是根据应收账款的余额,按照一定的比例来计提坏账准备。比如,如果你的应收账款总额为100万元,坏账准备比例为5%,那么你就可以计提5万元的坏账准备。

- 账龄分析法:这种方法是根据应收账款的账龄来计提坏账准备。账龄越长,坏账的可能性就越大,计提的坏账准备也就越多。

- 销货百分比法:这种方法是根据销售额的一定比例来计提坏账准备。比如,如果你的销售额为1000万元,坏账准备比例为1%,那么你就可以计提10万元的坏账准备。

- 个别认定法:这种方法是针对特定的客户或交易进行详细分析,根据实际情况来计提坏账准备。

坏账准备的账务处理:借方和贷方

坏账准备的账务处理分为两个部分:计提和冲销。

- 计提坏账准备:当企业决定计提坏账准备时,会计分录如下:

借:信用减值损失(或管理费用)

贷:坏账准备

这表示企业确认了一笔预期的坏账损失,并相应增加了负债。

- 实际发生坏账损失:当实际发生坏账损失时,企业需要冲销相应的应收账款,并减少坏账准备。此时的会计分录为:

借:坏账准备

贷:应收账款

这种处理方式确保了财务报表的准确性,同时也反映了企业的风险管理能力。

坏账准备的重要性:真实反映企业的财务状况

坏账准备的重要性不言而喻。它可以帮助企业真实地反映其财务状况,避免因应收账款回收风险导致的财务失真。同时,合理的坏账准备计提有助于提高财务报表的透明度和可靠性。

此外,坏账准备还可以让企业在面对坏账损失时有一定的资金缓冲,减少对企业经营和财务状况的冲击。可以说,坏账准备是企业财务稳健的重要保障。

坏账准备就像是一位默默无闻的守护者,时刻守护着企业的应收账款。了解坏账准备,掌握坏账准备的计提方法和账务处理,对于每一位财务人员来说,都是至关重要的。让我们一起揭开坏账准备的神秘面纱,成为财务领域的佼佼者吧!